よくある質問

- 会計ソフトは利用した方が良いですか?

- 良い場合、オススメは何ですか?

- 利用した方がいいです。

タイムリーに経営の状況を把握できるからです。

会計ソフトを利用することによって、手書きなどで帳簿をつけるよりも、結果として作業時間が短縮でき、お客様自身経営に専念できると思います。 - ミロク情報サービスのIcompassという会計ソフトがオススメです。

当事務所が使用している会計ソフトとすぐに同期でき、何かあった時にすぐ対応できることが特長です。 - 市販の会計ソフトでしたら弥生会計がオススメです。

量販店でも購入できますし、初心者でも簡単に操作できるからです。 - オリジナルでしたら当事務所開発のエクセル出納帳もオススメです。

家計簿をつけるような感覚で、多くのお客様にお使いいただいてます。 - どの会計ソフトでも対応可能ですので、お客様のご希望にあわせて選んでいただくことができます。

会計事務所をどこにするか迷っている時、御社のオススメポイントを教えて下さい。

オススメポイントは次のとおりです。

- 顧問料に対するパフォーマンスが高い

- ワンストップサービス

- 地域密着

契約する前に直接お会いしてお話を伺いたいのですが、料金は発生しますか?

初回相談は無料です。

顧問料はおいくらからになりますか?

月額5,775円(消費税込)からとなっています。

ただし、一度もお会いしないコースとなっていますので、節税対策などが後手後手となってしまう可能性があります。

後で「損した!」ということがないように、一年間に何度かお会いするコースをお勧めしています。

ただし、一度もお会いしないコースとなっていますので、節税対策などが後手後手となってしまう可能性があります。

後で「損した!」ということがないように、一年間に何度かお会いするコースをお勧めしています。

毎月の訪問はしていただけますか?

はい。訪問回数は、1年間に1回~12回まで選べるようになっています。

経営相談は、どのような内容のことを、いくらくらいでしていただけますか?

- よくある経営相談

・売上アップのためにはどうするか。

・昇給や賞与の金額をいくらにするか。

・資金繰りのこと - 経営相談の料金について

顧問契約していただいている場合は基本的に無料となります。

ただし、より高度な内容であったり、複雑な案件の場合は別途料金が発生する場合があります。

これまで会計を適当にやっていたので恥ずかしい思いがあります。

そんな状況でも大丈夫でしょうか?

そんな状況でも大丈夫でしょうか?

まったく心配ありません。書類の整理の仕方や帳簿のつけ方・会計ソフトの入力の仕方など、

一から丁寧にご指導させていただきますのでご安心下さい。

一から丁寧にご指導させていただきますのでご安心下さい。

素朴な疑問ですが、会計事務所ってどんなところですか?

- 規模について

従業員が3人くらいのところもあれば、数百人規模のところまで、その規模は様々です。

会計事務所の業界では一般的に10人以上いるところは比較的大きい規模と言われています。 - 業務の内容について

・法人税・所得税・消費税などの税務申告書の作成

・年末調整などの業務

・会計ソフトの入力指導、領収書・請求書の整理の仕方など、経理に関するコンサルティング全般

・経営分析、経営相談、資金繰りについての相談など

海外に会社を設立したいのですが、海外に強いスタッフさんはいらっしゃいますか?

はい。英語のできるスタッフも居りますし、国際取引・国際課税の経験も豊富ですのでご安心下さい。海外進出のサポートについては、専門家をご紹介いたします。

顧問契約をしていたらどんな相談も無料なのですか?

相談料の目安を教えて下さい。

相談料の目安を教えて下さい。

基本的には顧問料の範囲内で相談に応じることができます。

ただし、難易度が高いものであったり、複雑な案件の場合は別途相談料をお支払いいただくことがあります。

顧問契約がない場合の相談料のおおよその目安は、30分5,000円です。

ただし、難易度が高いものであったり、複雑な案件の場合は別途相談料をお支払いいただくことがあります。

顧問契約がない場合の相談料のおおよその目安は、30分5,000円です。

相続についての基礎的なことを知りたいのですが、いいページはありますか?

はい。当事務所は相続の案件についても経験豊富です。

当事務所の相続専門ページをご覧下さい。

当事務所の相続専門ページをご覧下さい。

契約までの流れと、その後の大まかな流れを教えて下さい。

一般的な流れは次のとおりです。

- 無料面談のお申し込み

予約制となっていますので、お手数ですが電話かメールにてお申し込み下さい。 - 面談(無料) 約1時間

- お見積り

- 契約

- 請求書等の発行

- 入金確認後、会計ソフトの導入や初期指導などをさせていただきます。

- ご契約の訪問回数などに応じた月次訪問・ご来所

- 決算業務・ご報告

↓

↓

↓

↓

↓

↓

↓

会社設立を考えていますが、何をすればいいのか不安があります。

一から教えていただけますか?

一から教えていただけますか?

当事務所は会社設立も得意にしています。

会社を設立される際の税務上の注意点や、融資のこと、許可のこと、その他会社設立全般についてご相談に応じます。

会社設立なら大田区・蒲田・東京の仁科忠二郎行政書士・税理士事務所まで

会社を設立される際の税務上の注意点や、融資のこと、許可のこと、その他会社設立全般についてご相談に応じます。

会社設立なら大田区・蒲田・東京の仁科忠二郎行政書士・税理士事務所まで

月々または年の料金を教えて下さい。

いくつかモデルケースがございますので、こちらを参照下さい。

詳しくは顧問料自動見積りへどうぞ。

詳しくは顧問料自動見積りへどうぞ。

会計事務所と契約した時の様々なメリットを紹介して下さい。

- 節税

会計事務所と契約した場合の一番のメリットは節税です。

現在赤字でも、将来黒字となった場合や今後の業績を考慮し、将来有利となる会計処理・税務処理を選択判断することができます。こうすることで、将来の税金の支払額を少なくすることができます。 - 会社設立時・事業開始時は特にメリットが大きい?

会社設立時は会計事務所に委託することをオススメいたします。

最初に正しい会計や税務のやり方、届出の選択を実施しないために、将来余計な税金を支払うことになってしまうことがよくあるからです。 - 銀行融資に役立つ決算書・申告書の作成

会計事務所と契約した場合、より信頼性の高い正確な決算書や申告書が作成できます。

正確な決算書や申告書を作成することは重要なことです。誤った決算書等は、後々税務署調査の指摘事項となったり、余計な税金を支払うことになるからです。 - 税務調査に強い

皆さん税務調査という言葉をお聞きしたことがあるかと思います。

また、税務調査で嫌な思いをしたことがある方もいらっしゃるかと思います。

会計事務所と契約した場合、税務調査に立ち会いますので、お客様に有利な方向に話が進んでいくことが多いと思います。 - 税務調査は事前準備が大事?

税務調査は事前の準備がとても重要となります。

日々の記帳のチェックや、決算時の重要項目の確認などの積み重ねが前提です。顧問料パフォーマンスNO.1 COMOPA では、事前にチェックリストで一つ一つ確認していきます。

その際お客様と一緒に予行演習を行い、ご指導させていただきます。

※税務調査は税務署の調査官から事前に会計事務所に電話が入り、お客様と日程調整した後に行われます。(主に1~2日) - 顧問料パフォーマンスNO.1 COMOPAは税務調査勝率98.5%

当事務所は税務調査にとても強いです。

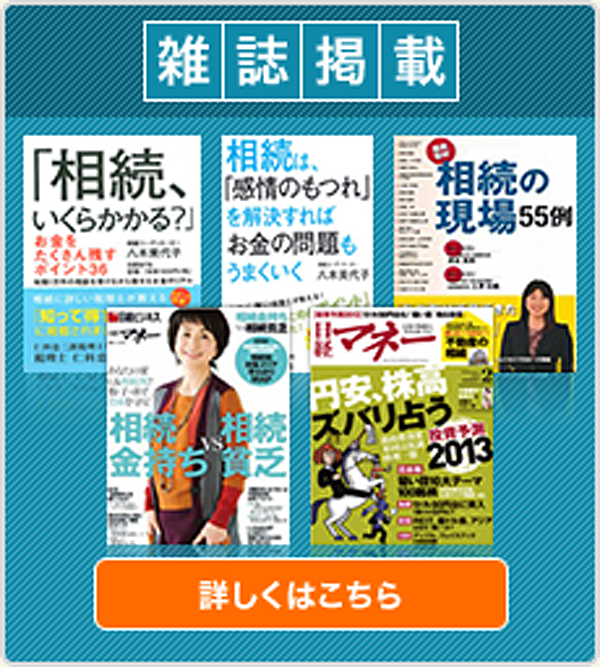

税務調査に勝利した事例が雑誌にも掲載されました。

(相続の現場55参照) - 経営に関するアドバイス

会社を経営していくなかで、様々な悩みがでてくると思います。そんな経営者の皆様の悩みにお答えいたします。

資金繰りのこと、新規事業の投資のこと、従業員の問題など、お客様からの相談は多岐に渡っています。

顧問料パフォーマンスNO.1 COMOPAでは、数々のツールによって経営者の皆様の相談に対するヒントとなるノウハウの蓄積があります。

- 税務調査が入りやすい業種は?

- 税務調査で指摘を受けやすい項目は?

- 旬な業種は比較的入りやすいといわれています。

- 売上と仕入れが特に重要で、指摘を受けやすい項目だといえます。

対応地域を教えて下さい。

対応地域は、東京都、神奈川県、千葉県、埼玉県、茨城県です。

会計ソフト入力時に不明なことは相談にのっていただけますか?

はい。会計ソフトの入力方法などご不明な点はいつでもご相談下さい。

また、初回に会計ソフトの入力の仕方などの初期指導を数回行いますので、すぐに会計ソフトの入力方法などをマスターできると思います。

また、初回に会計ソフトの入力の仕方などの初期指導を数回行いますので、すぐに会計ソフトの入力方法などをマスターできると思います。

月次報告は対面式ですか。

プランによって決まります。毎月訪問もしくは毎月ご来所いただいて月次報告させていただくことも可能です。回数はお客様に選んでいただくことができます。

担当者の経歴と担当業種の理解度について教えて下さい。

スタッフ全員、豊富な経験を有しており、常に情報を共有しております。事務所全体のチームワークも抜群です。

従いまして、どんな業種についても理解度が高く、また、現場主義をモットーとしています。

従いまして、どんな業種についても理解度が高く、また、現場主義をモットーとしています。

製造、美容室、アパレル、不動産業等さまざまな業種のお客様に対応しております。

詳しくはこちらスタッフ紹介ページへ

東京都大田区蒲田本町2-4-2

アクシード蒲田本町5階